OIL

Deux concepts divergents :

« Big Oil » et « Peak Oil »

Le débat sur l’exploitation internationale des champs pétrolifères

◘ Synergies européennes - Bruxelles/Tübingen - septembre 2007

Depuis quelques années, une querelle oppose les analystes, les écrivains et les représentants de l’industrie pétrolifère sur la quantité des réserves de pétrole conventionnelles et potentielles dans le monde et sur la possibilité des pays exploiteurs à développer encore davantage et sur la longue durée. Ce débat est devenu plus acerbe au fil du temps car les connaisseurs de l’univers pétrolier ont fait référence à d’autres sources de pétrole et à d’autres pays potentiellement exploiteurs ; ces connaisseurs sont bien convaincus que l’exploitation du pétrole dans le monde à déjà atteint son maximum, son « peak » (en anglais), ou l’atteindra d’ici très peu d’années. On spécule que ce peak sera atteint d’ici 2010 et, comme nous sommes en 2007, ce point fatidique dans le temps n’est plus guère éloigné.

À partir de ce moment-là, 50 % des réserves disponibles et exploitables auront été mises en œuvre et la diminution annuelle de la production pétrolière sera de 2 à 3 %, ce qui contribuera effectivement à rendre la situation de plus en plus préoccupante. Des livres paraissent sur cette thématique, tel « Twilight in the Desert » de Matthew Simmons qui aborde la question des champs pétrolifères saoudiens, posés comme étant les plus riches de la planète et fait allusion à tous les effets négatifs que pourrait avoir un recul nettement perceptible de la production ; ou encore, tel « The Coming Oil Crisis » de Colin Campbell, paru en 1997 ; Campbell a été géologue et a passé plusieurs longues années de sa carrière dans le secteur pétrolier, ce qui lui a conféré une expérience considérable dans le domaine. Il a fait plusieurs tournées de conférences dans le monde sur la notion de « Peak Oil » [pic pétrolier] et sur la fin du pétrole bon marché. Selon Campbell, cette situation est potentiellement dangereuse et commence à éveiller plus régulièrement l’attention du grand public.

Autre raison pour avoir peur d’une raréfaction de l’offre pétrolière dans un futur somme toute assez proche : tous les pronostics de la demande, à l’échelle du globe, sont nettement en hausse. Si la consommation mondiale en 2005, selon le « Oil Market Report » de l’Agence Internationale de l’Energie (IEA), était de 83,68 millions de barils et en 2006, de 84,48 millions par jour, l’agence prévoit d’ores et déjà une augmentation de la consommation de 1,6 millions de barils pour 2007, ce qui portera la consommation à quelque 86 millions quotidiens. Cette augmentation est due à une économie mondiale en expansion. Celle-ci a augmenté de 4,9 % en 2005 et de 5,4 % en 2006 et le FMI, dans son rapport du printemps, prévoit de nouvelles augmentations pour 2007 et 2008, de l’ordre de 4,9 %.

À partir de ce moment-là, 50 % des réserves disponibles et exploitables auront été mises en œuvre et la diminution annuelle de la production pétrolière sera de 2 à 3 %, ce qui contribuera effectivement à rendre la situation de plus en plus préoccupante. Des livres paraissent sur cette thématique, tel « Twilight in the Desert » de Matthew Simmons qui aborde la question des champs pétrolifères saoudiens, posés comme étant les plus riches de la planète et fait allusion à tous les effets négatifs que pourrait avoir un recul nettement perceptible de la production ; ou encore, tel « The Coming Oil Crisis » de Colin Campbell, paru en 1997 ; Campbell a été géologue et a passé plusieurs longues années de sa carrière dans le secteur pétrolier, ce qui lui a conféré une expérience considérable dans le domaine. Il a fait plusieurs tournées de conférences dans le monde sur la notion de « Peak Oil » [pic pétrolier] et sur la fin du pétrole bon marché. Selon Campbell, cette situation est potentiellement dangereuse et commence à éveiller plus régulièrement l’attention du grand public.

Autre raison pour avoir peur d’une raréfaction de l’offre pétrolière dans un futur somme toute assez proche : tous les pronostics de la demande, à l’échelle du globe, sont nettement en hausse. Si la consommation mondiale en 2005, selon le « Oil Market Report » de l’Agence Internationale de l’Energie (IEA), était de 83,68 millions de barils et en 2006, de 84,48 millions par jour, l’agence prévoit d’ores et déjà une augmentation de la consommation de 1,6 millions de barils pour 2007, ce qui portera la consommation à quelque 86 millions quotidiens. Cette augmentation est due à une économie mondiale en expansion. Celle-ci a augmenté de 4,9 % en 2005 et de 5,4 % en 2006 et le FMI, dans son rapport du printemps, prévoit de nouvelles augmentations pour 2007 et 2008, de l’ordre de 4,9 %.

Les arguments des sceptiques

Mais ce sont surtout les prévisions à long terme qui suscitent le débat sur la raréfaction du pétrole. Car si le sommet, le « peak », de la production pétrolière est atteint, comment fera-t-on pour satisfaire, dans l’avenir, une demande sans cesse croissante de pétrole ? D’après « International Energy Outlook 2007 », on prévoit pour les années références 2010, 2020 et 2030 des demandes respectives de 90,7 millions, de 103,7 millions et de 117,6 millions de barils par jour. Cela correspond à une croissance annuelle de 1,4 %. Si l’on compare tout cela aux chiffres de 2006, la demande augmentera donc de 6,2 millions, 19,2 millions et 33,1 millions de barils par jour. Si l’on tient compte des faits suivants, on se rend parfaitement compte des défis auxquels l’industrie pétrolière devra faire bientôt face : l’Arabie Saoudite a produit en 2005, 9,55 millions de barils par jour ; or une demande de 33 millions de barils par joue en plus excède tout ce que produisent les pays de l’OPEP quotidiennement. À cela s’ajoute un faisceau de faits complémentaires : les chiffres avancés quant aux réserves disponibles sont sérieusement mis en doute par Simmons, Campbell et d’autres analystes. Les réserves pétrolières de l’Arabie Saoudite sont estimées, depuis la fin des années 80, à 260 milliards de barils, mais les estimations plus critiques pensent qu’elles ne s’élèvent en réalité qu’à 175 milliards. Notons enfin que Ghawar, le plus grand champ pétrolifère du monde, qui fournit près de 50 % du pétrole saoudien, produit de 4,5 à 5 millions de barils par jour. Une telle concentration de la production sur un seul champ pétrolifère, fût-il énorme, n’est pas tenable à terme. La production de l’Arabie Saoudite diminuera donc fortement dans les prochaines décennies. Voilà les arguments des sceptiques aujourd’hui.

Ce qui vaut pour Ghawar en Arabie Saoudite, vaut également pour le champ pétrolifère de Burgan au Koweït. Cette année, bon nombre d’articles sont parus sur l’éventualité que les réserves pétrolières koweitiennes ne seraient que la moitié de celles annoncées officiellement ; quoi qu’il en soit, l’exploitation du champ de Burgan a déjà fortement baissé. Question : tout cela est-il vrai ? La prochaine crise pétrolière est-elle imminente ? À ce stade de notre démonstration, il convient de rappeler que Campbell a commencé à prévoir le « peak » pétrolier mondial dès 1988 et a toujours affirmé, par exemple, que la production pétrolière atteindrait 50 millions de barils par jour en 2007, ce qui indiquerait, d’après ses chiffres un recul. Or nous en sommes en réalité à 85 millions de barils par jour. Il pense aujourd’hui que le peak pétrolier sera atteint en 2011.

Devons-nous croire les sceptiques ? Au doute portant sur l’ampleur réelle des réserves pétrolières sûres, il faut ajouter une population mondiale en pleine croissance. D’ici à 2030, la population du monde passera de 6,4 milliards d’êtres humains à 8,2 milliards. Cette augmentation démographique conduit tout naturellement à un besoin accru d’énergie (60 %) et donc à une augmentation de la demande de pétrole que l’on peut effectivement chiffrer à 117,6 millions de barils par jour. Deux tiers de cette augmentation iront au secteur du transport, qui sera donc responsable pour une part bien solide de cette demande en pleine croissance ; dans les pays de l’OCDE la part du secteur du transport est de 55 % ; dans les pays en voie de développement en dessous de la barre des 40 %. Mais dans les pays en voie de développement le nombre des véhicules, d’ici à 2030, passera de 55 à 420 millions. Les autres secteurs augmenteront également leur demande : l’industrie, qui sera responsable de 21 % de l’augmentation de la demande de pétrole ; les ménages (14 %) et la production d’électricité (7 %). Pourrons-nous maîtriser ce défi ?

De nouveaux gisements

Les consortiums pétroliers et les instituts habitués à établir les prévisions quant aux besoins d’énergie et/ou de pétrole voient l’évolution des choses de manière plus optimiste. Dans certains pays de l’OPEP, l’exploitation des gisements pétrolifères se verra considérablement étendue. En Irak, d’ici 2030, la production pétrolière passera à 5,3 millions de barils par jour ; au Nigéria à 5,2 millions ; en Iran à 5 millions ; au Koweït, à 4,1 millions ; en Angola à 4 millions ; en Algérie à 3,1 millions et en Arabie Saoudite à 16,4 millions. Ensuite, le Kazakhstan en produira 3,7 millions par jour et le Brésil 3,9 millions, mais pourront encore augmenter leurs capacités de production. Par ailleurs, la production non conventionnelle, c’est-à-dire l’obtention de carburants au départ de pétroles lourds (Venezuela), de carburants biologiques ou éthanol (Brésil, Allemagne) ou de bitumes (Canada) s’avèrera toujours plus importante et permettra, augure-t-on, de produire 10,5 millions de barils par jour. Dans le cas où les prix du pétrole deviendraient très élevés, l’« Energy Information Administration », dans son rapport intitulé « International Energy Outlook 2007 », évoque même le chiffre hallucinant de 14,3 millions de barils quotidiens. Dans ce cas, l’Arabie Saoudite n’augmenterait sa production, d’ici 2030, que de 11,6 millions de barils par jour ; les autres pays de l’OPEP n’augmenteront guère leur production. Le sommet, le fameux « peak », ne serait atteint que vers 2030, selon cette institution (source : « Energy Information Administration » / « International Energy Outlook », 2005, p. 29).

Saudi Aramco, la plus grande entreprise pétrolière du monde qui n’est pas notée en bourse, a aussi répondu au cours de ces dernières années aux critiques concernant les réserves de pétrole et l’exploitation par une offensive stratégique. Ainsi, Saudi Aramco évoque dans ses rapports annuels les réserves pétrolières et sur les projets qu’elle cultive pour augmenter la production pétrolière grâce à de nouveaux investissements. D’ici 2010, Saudi Aramco veut accroître les capacités d’exploitation de 10,5 à 12 millions de barils par jour. Ensuite, Saudi Aramco prétend, qu’après sept décennies d’exploitation pétrolière, seuls 28 % des réserves de pétrole connues ont été épuisées (et non pas plus de 60 % comme on l’a écrit dans certains articles). L’entreprise ajoute qu’à côté des réserves certaines de 260 milliards de barils, il existe sûrement 200 autres milliards de barils inconnus mais, in fine, disponibles. Exxon Mobil, qui, elle, est la plus grande entreprise pétrolière notée en bourse, se montre encore plus optimiste en ce qui concerne les réserves subsistantes. Exxon Mobil perçoit les besoins pétroliers en augmentation constante comme une chance et est parfaitement convaincue que les réserves pétrolières suffiront pour faire face aux besoins croissants des prochaines décennies. On peut lire les estimations d’Exxon dans un document stratégique intitulé « The Outlook for Energy – A View to 2030 ».

Le 19 avril 2007, le « Financial Times » a provoqué la surprise à Londres en titrant, cinq colonnes à la une, que les réserves pétrolières de l’Irak, d’après une étude très récente de l’ « IHS Consultancy » américain, s’élève au double de ce que l’on avait cru jusqu’ici, et notamment de ce qu’avait affirmé BP en disant qu’elles s’élevaient à 115 milliards de barils (cf. « BP Statistical Review of World Energy », 2006). Si cette affirmation est exacte, alors l’Irak pourra prendre la deuxième place, immédiatement derrière l’Arabie Saoudite, dans la liste des pays disposant d’énormes réserves pétrolières. Seuls 27 des 78 champs pétrolifères irakiens sont activement exploités. 25 champs sont en train d’être mis en œuvre, à l’heure actuelle, et le pompage réel pourra commencer à moyen terme. Des investissements, de l’ordre de milliards de dollars, seront nécessaires pour remettre sur pieds l’industrie irakienne du pétrole et pour qu’elle produise un, deux voire trois millions de barils par jour en plus pour atteindre le chiffre de 5 millions qu’on lui a fixé. L’industrie pétrolière en Irak dispose fort probablement de grandes potentialités, mais les conditions nécessaires à la faire fonctionner dans un cadre normal doivent encore émerger : pour cela la situation politique doit être sécurisée, condition sine qua non, évidemment, pour que cette industrie puisse fonctionner à plein rendement. L’exploitation à grande échelle ne pourra commencer qu’une fois la paix définitivement établie.

La Chine, pour sa part, a annoncé en mai 2007 qu’elle avait découvert sur son sol les plus importants gisements de pétrole découverts depuis cinquante ans. Les champs pétrolifères de Jidong Nanpu dans la Baie de Bohai recèleraient, d’après les premières estimations, des réserves s’élevant à environ 7,5 milliards de barils. Ils constitueraient alors le deuxième gisement en importance sur le sol chinois.

Le 19 avril 2007, le « Financial Times » a provoqué la surprise à Londres en titrant, cinq colonnes à la une, que les réserves pétrolières de l’Irak, d’après une étude très récente de l’ « IHS Consultancy » américain, s’élève au double de ce que l’on avait cru jusqu’ici, et notamment de ce qu’avait affirmé BP en disant qu’elles s’élevaient à 115 milliards de barils (cf. « BP Statistical Review of World Energy », 2006). Si cette affirmation est exacte, alors l’Irak pourra prendre la deuxième place, immédiatement derrière l’Arabie Saoudite, dans la liste des pays disposant d’énormes réserves pétrolières. Seuls 27 des 78 champs pétrolifères irakiens sont activement exploités. 25 champs sont en train d’être mis en œuvre, à l’heure actuelle, et le pompage réel pourra commencer à moyen terme. Des investissements, de l’ordre de milliards de dollars, seront nécessaires pour remettre sur pieds l’industrie irakienne du pétrole et pour qu’elle produise un, deux voire trois millions de barils par jour en plus pour atteindre le chiffre de 5 millions qu’on lui a fixé. L’industrie pétrolière en Irak dispose fort probablement de grandes potentialités, mais les conditions nécessaires à la faire fonctionner dans un cadre normal doivent encore émerger : pour cela la situation politique doit être sécurisée, condition sine qua non, évidemment, pour que cette industrie puisse fonctionner à plein rendement. L’exploitation à grande échelle ne pourra commencer qu’une fois la paix définitivement établie.

La Chine, pour sa part, a annoncé en mai 2007 qu’elle avait découvert sur son sol les plus importants gisements de pétrole découverts depuis cinquante ans. Les champs pétrolifères de Jidong Nanpu dans la Baie de Bohai recèleraient, d’après les premières estimations, des réserves s’élevant à environ 7,5 milliards de barils. Ils constitueraient alors le deuxième gisement en importance sur le sol chinois.

Où se trouve le nouveau pétrole ?

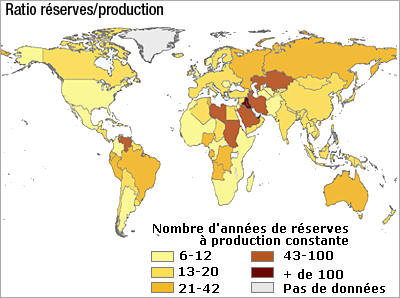

Entre 2000 et 2007, les plus grandes réserves pétrolières réévaluées à la hausse l’ont été au Canada (où l’on est passé de 174,3 milliards de barils à 179,2, grâce à une réévaluation des bitumes canadiens) ; en Iran (où l’on est passé de 46,6 milliards de barils à 136,3 milliards) ; au Kazakhstan (de 24,6 milliards à 30 milliards) ; au Nigeria (de 13,7 milliards à 36,2 milliards) et en Libye (de 12 milliards à 41,5 milliards). Ces pays sont suivis du Qatar qui est passé de 11,5 milliards à 15,2 milliards de barils et la Russie, de 11,4 milliards à 60 milliards. Si l’on additionne tous ces chiffres correspondant aux réserves disponibles, on obtient, en date du 1 janvier 2007, une somme de 1.310 milliards de barils (cf. « Oil & Gas Journal »). La somme a donc encore augmentée au cours de ces dernières années. Dans son rapport de l’année 2006, soit à la date du 31 décembre 2005, BP annonce que les réserves mondiales s’élèvent à 1.200 milliards de barils. La différence de chiffres entre « Oil & Gas Journal » et le rapport de BP vient que les rédacteurs des deux documents classent différemment les bitumes canadiens. Mais il existe encore d’autres arguments pour faire des estimations qui iraient encore à la hausse. Ainsi, au Kazakhstan, d’après l’ « US-Kazakhstan Business Association », on n’hésite pas à évaluer les réserves potentielles à un chiffre allant de 100 à 110 milliards de barils, du même ordre de grandeur que les réserves koweïtiennes. L’Irak aussi, d’après des études plus récentes, pourraient réévaluer ses réserves. Tous ces chiffres ne permettent donc pas de jouer la comédie de la panique devant des puits à sec.

La situation géopolitique

Ce contexte nous renvoie à la situation géopolitique. Elle est bien trop complexe pour qu’une analyse aussi courte que celle-ci puisse réellement faire le tour du problème ; il n’en demeure pas moins que la « lutte pour le pétrole » a commencé depuis belle lurette. Les besoins énergétiques globaux ont initié une lutte âpre entre acteurs concurrents pour l’accès au pétrole disponible. Tous constatent que la Chine est en pleine croissance et devient une nouvelle grande puissance mondiale. Les pays producteurs de pétrole constatent clairement, pour leur part, qu’ils pourront, prochainement, vendre leur pétrole à des puissances autres qu’occidentales. Désormais, des puissances montantes en Orient deviennent d’ores et déjà des clients potentiels. Au cours de ces deux dernières années, la Chine a suscité, à elle seule, 30 % de l’augmentation de la demande de pétrole dans le monde. Les prévisions estiment que l’accroissement de la demande chinoise passera de 6,4 à 15,7 millions de barils par jour d’ici à l’année 2030. La Chine s’efforce depuis déjà pas mal d’années à consolider ses relations commerciales avec quelques pays pétroliers comme le Kazakhstan, le Venezuela, le Soudan et l’Angola. La Chine s’intéresse aussi à l’Iran. Des projets communs en matières pétrolière et gazière voient le jour mais leur réalisation est freinée par les stratégies occidentales, notamment celles qui cherchent à isoler l’Iran.

Pour sa part, l’Iran tente de vendre son pétrole et son gaz où ceux-ci sont urgemment nécessaires. Les exportations pétrolières et gazières de l’Iran vont donc en priorité vers les régions d’Asie en pleine croissance. Les accords commerciaux portent sur des milliards de dollars ; ils concernent certes la Chine, en premier lieu, mais aussi l’Inde, que l’Iran tente d’avoir pour client. Dans ce contexte, les États-Unis ne cessent d’exercer des pressions diplomatiques sur les pays concernés par la stratégie commerciale et pétrolière iranienne, pour faire échouer les transactions. La Russie semble s’intéresser à une coopération renforcée avec l’Iran. Le Chine et la Russie ont un intérêt commun : créer un contrepoids politique et économique eurasien face aux États-Unis. L’Iran dispose de la deuxième réserve de gaz au monde, après la Russie. Pour ce qui concerne les réserves de pétrole, l’Iran est le troisième au hit parade, avec 136,3 milliards de barils estimés, derrière l’Arabie Saoudite (262,3 milliards de barils) et le Canada (179,2 milliards) (source : « Oil & Gas Journal », vol. 104, n°47, 18 déc. 2006).

Enfin, beaucoup d’argent est en jeu. Les pays de l’OPEP ont, en l’espace de deux années, engrangé la somme de 990 milliards de dollars (470 milliards en 2005 et quelque 520 milliards en 2006). Pour 2007, on prévoit la somme de 500 milliards de dollars. Une bonne partie de cette somme doit être placée ou réinvestie. Les pays du Golfe placeront une grande partie de leurs pétro-dollars en Europe ou en Asie, selon les habitudes qu’ils ont prises dans le passé. Des États comme le Kazakhstan et l’Azerbaïdjan choisiront une politique de dispersion de leurs moyens, plus grande que d’habitude. Tandis que la Libye parie actuellement sur les consortiums américains et britanniques du pétrole, le Venezuela a décidé de renforcer ses stratégies de nationalisation.

La plus grande partie du brut vénézuelien est encore vendue aujourd’hui aux États-Unis mais les premiers contrats signés avec la Chine montrent qu’un nouveau client est là, prêt à prendre la place des Américains, si ceux-ci font mine, d’une manière ou d’une autre, de renoncer au pétrole du Venezuela. Perdre l’Irak et puis l’Iran, les États-Unis ne peuvent se le permettre. Car il s’agit de deux pays présentant des potentialités de croissance très élevées. De plus, les États-Unis ne réussiront jamais à isoler l’Iran de la scène internationale pour l’éternité. À un certain moment, la communauté internationale sera bien obligée de tendre la main aux Iraniens pour faire avancer la coopération économique. La dernière guerre d’Irak, qui a été planifiée dans ses moindres détails par le Président George W. Bush et son vice-président Dick Cheney, n’a été rien d’autre qu’une guerre pour le pétrole, surabondant dans ce pays. William R. Clark a explicité de manière exhaustive les mobiles du gouvernement américain dans son livre de 2005, « Petrodollar Warfare – Oil, Iraq and the Future of the Dollar ». De même, Antonia Juhasz, dans son livre « The Bush Agenda » (2006) explique en long et en large les tenants et aboutissants du gouvernement Bush et ses intentions au Proche Orient.

Pour sa part, l’Iran tente de vendre son pétrole et son gaz où ceux-ci sont urgemment nécessaires. Les exportations pétrolières et gazières de l’Iran vont donc en priorité vers les régions d’Asie en pleine croissance. Les accords commerciaux portent sur des milliards de dollars ; ils concernent certes la Chine, en premier lieu, mais aussi l’Inde, que l’Iran tente d’avoir pour client. Dans ce contexte, les États-Unis ne cessent d’exercer des pressions diplomatiques sur les pays concernés par la stratégie commerciale et pétrolière iranienne, pour faire échouer les transactions. La Russie semble s’intéresser à une coopération renforcée avec l’Iran. Le Chine et la Russie ont un intérêt commun : créer un contrepoids politique et économique eurasien face aux États-Unis. L’Iran dispose de la deuxième réserve de gaz au monde, après la Russie. Pour ce qui concerne les réserves de pétrole, l’Iran est le troisième au hit parade, avec 136,3 milliards de barils estimés, derrière l’Arabie Saoudite (262,3 milliards de barils) et le Canada (179,2 milliards) (source : « Oil & Gas Journal », vol. 104, n°47, 18 déc. 2006).

Enfin, beaucoup d’argent est en jeu. Les pays de l’OPEP ont, en l’espace de deux années, engrangé la somme de 990 milliards de dollars (470 milliards en 2005 et quelque 520 milliards en 2006). Pour 2007, on prévoit la somme de 500 milliards de dollars. Une bonne partie de cette somme doit être placée ou réinvestie. Les pays du Golfe placeront une grande partie de leurs pétro-dollars en Europe ou en Asie, selon les habitudes qu’ils ont prises dans le passé. Des États comme le Kazakhstan et l’Azerbaïdjan choisiront une politique de dispersion de leurs moyens, plus grande que d’habitude. Tandis que la Libye parie actuellement sur les consortiums américains et britanniques du pétrole, le Venezuela a décidé de renforcer ses stratégies de nationalisation.

La plus grande partie du brut vénézuelien est encore vendue aujourd’hui aux États-Unis mais les premiers contrats signés avec la Chine montrent qu’un nouveau client est là, prêt à prendre la place des Américains, si ceux-ci font mine, d’une manière ou d’une autre, de renoncer au pétrole du Venezuela. Perdre l’Irak et puis l’Iran, les États-Unis ne peuvent se le permettre. Car il s’agit de deux pays présentant des potentialités de croissance très élevées. De plus, les États-Unis ne réussiront jamais à isoler l’Iran de la scène internationale pour l’éternité. À un certain moment, la communauté internationale sera bien obligée de tendre la main aux Iraniens pour faire avancer la coopération économique. La dernière guerre d’Irak, qui a été planifiée dans ses moindres détails par le Président George W. Bush et son vice-président Dick Cheney, n’a été rien d’autre qu’une guerre pour le pétrole, surabondant dans ce pays. William R. Clark a explicité de manière exhaustive les mobiles du gouvernement américain dans son livre de 2005, « Petrodollar Warfare – Oil, Iraq and the Future of the Dollar ». De même, Antonia Juhasz, dans son livre « The Bush Agenda » (2006) explique en long et en large les tenants et aboutissants du gouvernement Bush et ses intentions au Proche Orient.

Conflits potentiels

Au Proche Orient, un changement de gouvernement imprévu pourrait rappeler cruellement la dépendance de l’Occident, mais il y a d’autres régions dans le monde, où des conflits pourraient survenir. J’en ai parlé longuement dans mon livre « Der Kampf um das Öl » (Hohenrain, Tübingen, 2006) ; ainsi, j’ai rappelé qu’entre la Chine et le Japon sommeille une querelle portant sur des revendications territoriales dans l’Est de la Mer de Chine. Dans cette zone océanique, on pense qu’il y a d’énormes réserves de pétrole et de gaz, pouvant bien entendu faire l’enjeu d’un conflit chaud, surtout si l’un des actuels pays fournisseurs de pétrole venait à faire défaut. Dans la Mer Caspienne, les revendications encore floues ne se sont pas devenues véhémentes mais le statut de cette mer intérieure n’a pas été établi et les portions qui devraient revenir, d’une part, à la Russie, au Kazakhstan et à l’Azerbaïdjan, et, d’autre part, à l’Iran, n’ont pas été définies.

Ensuite, toute une série de pays connaissent des conflits intérieurs pour savoir comment répartir et redistribuer les revenus des exportations pétrolières : c’est le cas en Equateur et au Nigeria. Raison pour laquelle la production et l’exploitation des gisements s’arrêtent parfois dans ces pays, ce qui provoque des fluctuations en bourse, donc des augmentations de prix. D’autres mobiles de conflits potentiels pourraient survenir, lorsque l’offre ne peut satisfaire la demande, lorsqu’il y a « panne d’offre ». Ce scénario n’est pas encore prévisible, à l’heure actuelle, vu l’augmentation planifiée des capacités dans de nombreux pays.

Les conflits d’ordre géopolitique créeront dans l’avenir des tensions entre certains pays. D’autre part, les futurs besoins en énergie, dans le monde, constitue, pour nous Européens, une chance historique à saisir : nous devons prévoir une coopération entre toutes les régions, puis la concrétiser, la renforcer et la consolider. Ce n’est qu’à cette condition que nous pourrons maîtriser les grands défis du siècle.

Les conflits d’ordre géopolitique créeront dans l’avenir des tensions entre certains pays. D’autre part, les futurs besoins en énergie, dans le monde, constitue, pour nous Européens, une chance historique à saisir : nous devons prévoir une coopération entre toutes les régions, puis la concrétiser, la renforcer et la consolider. Ce n’est qu’à cette condition que nous pourrons maîtriser les grands défis du siècle.

► Robert MOTZKUHN (article paru dans Deutschland in Geschichte und Gegenwart, Tübingen, n°3/2007).

◘ Robert Motzkuhn, né en 1963, a étudié à Heidelberg et à Londres. Après un long séjour au Koweït (de 1976 à 1981 et en 1984/85), il travaillé dans le secteur bancaire et financier. Il vit à Berlin et à Barcelone. Il a écrit deux livres : « Crashonomics. Vom Börsenkrach zur Weltwirtschaftskrise » (Tübingen, 2002) et „Der Kampf um das Öl“ (Tübingen, 2006).

• On pourra aussi lire sur ce sujet : Un monde de brut : sur les routes de l'or noir (Seuil, 2003) ; le dossier "Pétrole" du site linternaute.

************************

► Pièce-jointe : article d'A. de Benoist paru dans éléments n°119 (hiver 2006).

Quand il n'y aura plus de pétrole…

Le cas du pétrole est caractéristique de la façon dont se pose le problème de l'épuisement progressif des ressources naturelles. Le pétrole est une énergie à fort rendement énergétique, facile à produire et à transporter. Il n'est pas seulement utilisé dans les transports, mais est présent dans l'agriculture, les matières premières, l'industrie du chauffage, l'industrie pharmaceutique, etc. Il constitue aujourd'hui 40 % de la consommation mondiale d'énergie (95 % dans les transports, qui représentent à eux seuls la moitié de la consommation pétrolière mondiale). Le premier puits de pétrole fut ouvert en 1859 aux États-Unis, dans l'État de Pennsylvanie. Depuis cette date, l'économie mondiale a consommé près de 1000 milliards de barils de pétrole. Elle en consomme aujourd'hui 85 millions de barils par jour, contre 77 millions en 2002. Les États-Unis en utilisent à eux seuls plus de 9 millions par jour pour leurs automobiles, alors que le principal pays exportateur, l'Arabie séoudite, n'en produit chaque jour que 8 millions !

Le cas du pétrole est caractéristique de la façon dont se pose le problème de l'épuisement progressif des ressources naturelles. Le pétrole est une énergie à fort rendement énergétique, facile à produire et à transporter. Il n'est pas seulement utilisé dans les transports, mais est présent dans l'agriculture, les matières premières, l'industrie du chauffage, l'industrie pharmaceutique, etc. Il constitue aujourd'hui 40 % de la consommation mondiale d'énergie (95 % dans les transports, qui représentent à eux seuls la moitié de la consommation pétrolière mondiale). Le premier puits de pétrole fut ouvert en 1859 aux États-Unis, dans l'État de Pennsylvanie. Depuis cette date, l'économie mondiale a consommé près de 1000 milliards de barils de pétrole. Elle en consomme aujourd'hui 85 millions de barils par jour, contre 77 millions en 2002. Les États-Unis en utilisent à eux seuls plus de 9 millions par jour pour leurs automobiles, alors que le principal pays exportateur, l'Arabie séoudite, n'en produit chaque jour que 8 millions !Un vaste débat est aujourd'hui engagé pour savoir de quelles réserves on dispose et à quel rythme elles seront consommées. D'après les estimations les plus optimistes, il reste tout au plus, au rythme de consommation actuel, 41 années de réserves prouvées de pétrole, 70 années de gaz et 55 années d'uranium. Mais les besoins de pétrole devraient augmenter de 60 % d'ici 2020, doubler d'ici 2040 et quadrupler d'ici à la fin du siècle. Même avec une croissance mondiale ramenée à une moyenne de 1,6 % par an, la consommation de pétrole devrait atteindre 120 millions de barils par jour en 2030. La Chine a représenté à elle seule un tiers de l'augmentation de la demande en 2004. Si dans ce pays, qui compte aujourd'hui officiellement 1,3 milliard d'habitants (mais au moins 1,5 milliard selon certains démographes), tout le monde possédait une voiture, il faudrait plus de 80 millions de baril de pétrole par jour pour les faire rouler. La croissance de la consommation de pétrole dépasse déjà celle du PIB mondial depuis 2002. On est donc en passe d'assister à une dissociation radicale de l'offre et de la demande.

Les derniers champs de pétrole géants ont été découverts dans les années 1970. Ceux d'Arabie séoudite, premier producteur mondial, dont l'exploitation a commencé il y a soixante ans, devraient commencer à décliner dans les années qui viennent - d'autant que ses réserves ont été artificiellement gonflées dans les années 1980, suite à la « guerre des quotas » qui favorisait les pays de l'OPEC possédant les réserves les plus importantes. Depuis 1980, on consomme dans le monde quatre barils de pétrole pour chaque baril découvert, ce qui signifie que depuis un quart de siècle le niveau de consommation dépasse celui des réserves découvertes. La marge de sécurité, qui mesure la différence entre la consommation et la capacité de production de pétrole, est aujourd'hui à peine de 1 %. On peut certes imaginer que de nouveaux gisements géants aujourd'hui inconnus seront découverts, notamment au Canada, voire en Russie, mais beaucoup de spécialistes en doutent. Le monde entier a déjà été exploré. De telles perspectives ne font de toute façon que reculer l'échéance. Il est clair que, quelles que soient les réserves de pétrole disponibles, elles représentent une quantité finie et qu'elles seront donc un jour totalement consommées.

Il faut savoir, par ailleurs, qu'on n'extrait pas le pétrole d'une manière continue, à prix constant, de la première à la dernière goutte. La production d'un champ pétrolifère suit une courbe au sommet de laquelle se trouve un pic ( peak oil), qu'on appelle le « pic de Hubbert » – du nom du géologue King Hubbert, qui l'a calculé le premier –, lequel correspond approximativement au moment où, la moitié environ du pétrole disponible ayant été extraite, la production pétrolière commence à s'opérer à rendement décroissant. Au-delà de ce pic, les quantités disponibles devenant plus rares et l'efficacité énergétique diminuant, on assiste à une montée régulière des prix.

En 1956, Hubbert avait prédit que le peak oil serait atteint aux États-Unis vers 1970. Il s'était heurté à une incrédulité générale. Le pic fut atteint en 1971 : depuis cette date, la production de pétrole brut en Amérique du Nord n'a pas cessé de baisser, ce qui augmente la vulnérabilité des Américains en matière d'approvisionnement énergétique. Or, les carburants brûlés aux États-Unis, en hausse moyenne de 2,3 % par an depuis 1986, représentent à eux seuls 14 % de la consommation pétrolière mondiale. C'est évidemment la raison pour laquelle les États-Unis s'emploient à contrôler le plus possible les régions du monde (Proche-Orient, Asie centrale) productrices de pétrole et celles qui constituent ses principales voies d'acheminement. D'où les guerres en Irak et en Afghanistan.

À l'échelle de la planète, le peak oil marque le seuil à partir duquel on ne peut plus compenser le déclin de la production des champs existants par de nouvelles exploitations. Dès lors, une hausse de l'investissement ne se traduit plus par une hausse corrélative de la production. C'est le phénomène de la « déplétion ». À quel moment le pic de Hubbert sera-t-il atteint pour l'ensemble de la production pétrolière mondiale ? Certains experts pensent que cela pourrait se produire d'ici une vingtaine, voire une trentaine d'années. D'autres, tels les géologues Jean Laherrère, Alain Perrodon et Colin Campbell, fondateurs de l'Association pour l'étude du pic de pétrole et du gaz (ASPO), estiment que le pic sera atteint dès 2008-2010, c'est-à-dire quasiment demain. Les faits semblent leur donner raison. Mais de toute façon, si l'écart entre les prévisions des « optimistes » et celles des « pessimistes » n'est que d'environ 30 ans, il est évident que la perspective est de toute manière inquiétante.

Le baril de pétrole, qui a dépassé le 30 août 2005 le cap des 70 dollars, devrait atteindre le prix de 100 dollars d'ici peu de temps. Si les hypothèses pessimistes se confirment, ce ne sera que le début d'une envolée. L'économiste Patrick Artus pense qu'en 2015, le cours du brut pourrait atteindre près de 400 dollars par baril ! À partir du moment où le pic de Hubert aura été atteint, les coûts d'extraction et d'exploitation du pétrole ne cesseront d'augmenter. La demande continuant à croître alors que l'offre continuera à décroître, les conséquences seront explosives. Le pétrole, on l'a déjà dit, n'est en effet pas utilisé seulement pour les transports. Il entre dans la composition d'une foule de produits dont on se sert quotidiennement : matières plastiques, engrais et insecticides, ordinateurs, jeux de construction, revêtements routiers, sièges de voiture, bas nylon, etc. Le renchérissement des prix conduira à concentrer l'utilisation du pétrole sur les usages à plus forte valeur ajoutée, comme les secteurs des transports et de la chimie. L'industrie aéronautique s'en trouvera atteinte de plein fouet, de même que l'agriculture (l'utilisation d'engrais dans le monde a atteint 141 millions de tonnes en l'an 2000). Le commerce international sera lui aussi affecté : on cessera d'exporter ou de faire retraiter à l'autre bout du monde des produits qui peuvent être consommés sur place. Il ne sera plus question que des poissons pêchés en Scandinavie partent au Maroc pour y être vidés, qu'on consomme en Europe des fruits acheminés d'avion à partir du Chili ou de l'Afrique du Sud, etc. Certains produits, qui bénéficiaient jusqu'ici du bas niveau des tarifs de transport, redeviendront donc des produits de luxe. Les délocalisations perdront une partie de leur intérêt. Les grandes villes, qui ont été conçues à partir du transport automobile, s'en trouveront elles-mêmes transformées (1).

Les conséquences pour le système financier mondial seront également énormes. À l'heure actuelle, les États-Unis tirent un profit considérable du système des pétrodollars. Tous les pays qui souhaitent importer du pétrole doivent emprunter des dollars pour le payer, soutenant ainsi de façon artificielle cette devise, qui est à la fois une monnaie nationale et une unité de compte internationale. Dans la pratique, cela signifie que les États-Unis peuvent ainsi se permettre un déficit commercial considérable sans conséquences immédiates. Si ce système s'arrête, ils seront les premiers à en souffrir (2).

Avant même que les réserves ne soient totalement épuisées, la hausse du prix du pétrole peut donc peser de façon drastique sur son exploitation. Pour extraire du pétrole, du charbon ou des sables bitumeux, on a en effet besoin d'énergie, et donc encore de pétrole. En d'autres termes, il peut arriver un moment où l'extraction elle-même ne sera plus rentable, et ce quel que soit le prix du marché. S'il faut brûler un baril pour en extraire un, on ne le fera pas, même si le prix du baril est de 10000 dollars ! C'est ce que les économistes classiques ne parviennent pas à comprendre.

1. Cf. Aline Fauvarque, « Quand les derricks s'arrêteront », in Valeurs actuelles, Paris, 2 juin 2005, pp. 40-46.

2. Cf. les informations disponibles sur le site http://oleocene.org/.